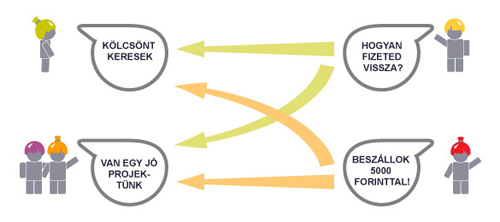

Petrovics Péter, az iWiW egykori fejlesztője és tulajdonosa gondolt egyet, és új webes vállalkozásba kezdett. A Noba.hu nem más, mint egy barátok közti kölcsönözésre alkalmas webes szolgátlatás.

A felhasználók különböző projekteket támogathatnak. A lényeg pedig, hogy sok kicsi sokra megy. Mindenki keres kölcsönt, és vannak, akik szeretnek is kölcsön adni. És miért ne lehetne mindezt ismerősi alapon?

Az ötlet amúgy nem új. A brit Zopa, a Prosper vagy a lengyel Monetto vagy Kokos is pont ugyanezt a közösségi kölcsönzéses modellt próbálgatja. A Wikipedia szerint amúgy a magyar Noba hivatalosan 2009 januárjában indul. De, mint láthatjátok, már most éles a szájt első verziója.

Petrovicsék tavaly augusztus óta dolgoznak a szolgáltatáson, és nyilván hasonló sikereket várnak tőle, mint a Zopa. Ezek a közösségi kölcsönző szájtok ugyanis elvileg jobb kamatokat kínálnak, mint a bankok.

Meglátjuk, hogy így a gazdasági világválság közepén nagyon nagy siker, vagy nagyon nagy bukás lesz-e belefogni egy magyar haver-to-haver online hitelezési vállakozásba.

Amúgy nem ez az egyelten szájt, ami ex-iwiwes fejéből pattant ki mostanában. Na de arról majd legközelebb...

Pozo 2008.11.03. 20:18:05

2008.11.03. 20:32:58

reégi cégnél volt, hogy a szalagon dolgozok 10e ftot adtak be egy kasszába, és azt mindig más vitte haza honap végén. 10-12 ember összeált, és így ergó ingyen hitelt kaptál. ez is mehet... egy valamin mulik a dolog. a bizalom.

tsabeeka · http://blog.tsabeeka.hu 2008.11.03. 20:43:19

Horváth János · http://horvathjanos.inda.hu/ 2008.11.03. 20:48:08

2008.11.03. 20:51:39

2008.11.03. 20:58:00

the as · http://thelongestlistofthelongeststuffatthelongestdomainnameatlonglast.com/ 2008.11.03. 21:02:44

Szibarita 2008.11.03. 21:06:35

Anno 2 eve, amikor az elso ilyet lattam, kicsit megfontoltam, hogy bedobjam-e a penzem, de nem adott volna jobb kamatot, mint hasonlo kockazati besorolasu befektetesek.

Ha sikeres akar lenni, le kell vernie az arakat, ezt pedig nem sporolhatja meg a hitelbiralaton.

bpelhos 2008.11.03. 21:20:21

Anno valamelyik usa verzióban ezt úgy oldották meg, hogy a user-ek tagjai voltak különböző real life csoportoknak (pl. san diegoi tűzoltók) + kimutatást láthattál, hogy ennek a csoportnak a tagjai hogyan fizetik vissza a hiteleiket.

Ergo egy tapasztalati úton előállított, közelítő hitelbírálatot le tudtál generálni magadnak.

Valszeg, ha lesz majd megfelelő számú tag és hitelezés, akkor itthon is be tudnak vetni különböző elemzéseket.

A Hannibal Lektűr-attitűd · http://hannibal.blog.hu/ 2008.11.03. 21:28:26

2008.11.03. 21:32:43

bpelhos 2008.11.03. 21:33:02

Kíváncsi leszek, hogy így merre fejlődik majd az oldal:

- bankok fogják használni ügyfélvadászatra és spamelésre

- érdektelenségbe fullad, max. az iskolai szakkörök fogják itt lebonyolítani a tagdíjbefizetést

- elmegy az egész site egy offshore helyre és onnan szolgáltat

eszpee · http://bp.underground.hu 2008.11.03. 21:40:01

kispad.hu/blog/200808/keretlen-reklam-kivaorg.html

johevi 2008.11.03. 21:46:11

SándorSzabolcs · http://karma.blog.hu 2008.11.03. 21:49:45

napelemes harckocsi · http://href.hu/x/73ug 2008.11.03. 21:51:35

FPéter 2008.11.03. 22:36:00

atleta.hu · http://www.atleta.hu 2008.11.03. 23:00:14

pálinkabarát · http://palinkabarat.blog.hu 2008.11.03. 23:10:08

"A nobán nyújtott kölcsönök legfontosabb biztosítéka te magad vagy. Csak olyan embernek nyújts kölcsönt, akiről jó okkal feltételezed, hogy vissza akarja és tudja azt fizetni."

Ehhez miért kell internet? Aki pénz szűkében van, az a családja után úgyis a barátait keresi meg, nem? Vagy az a menő, ha erről mindenki tud egy közösségi oldalon keresztül?

Barátainak tartozik! Röhej. A barátomtól nem a neten kérek kölcsön.

Az a baj, hogy a barát szót az iwiw és ez ehhez hasonló weboldalak leminősítik. Mindenki nézze meg, hogy hány olyan iwiw-es ismerőse van, akiről ma nem tud szinte semmi aktuálisat. Itt nem barátok és ismerősök fognak hitelezni, hanem ismeretlen emberek.

petrovip · http://noba.hu 2008.11.03. 23:10:28

A 0% kamat miatt azt gondoljuk, leginkább ismerősöknek meg szimpatikus projektekre adhatsz. Ebből nem fogunk megélni, hosszútávon reméljük elérjük, hogy menjen, ami máshol is működhet: kamatot kaphass.

Az is hosszabb idő lesz, míg kiépül a bizalom, hogy ismeretlennek is lehet. Addig meg pár ezer forinttal is ki lehet próbálni.

Egyébként akinek van jó projekje írjon :)

Petrovics Péter

petrovip · http://noba.hu 2008.11.03. 23:12:55

pálinkabarát · http://palinkabarat.blog.hu 2008.11.03. 23:18:25

Még mindig azt mondom, hogy a net ahhoz kell, hogy ismeretleneknek adj pénzt. Haszonelvűen persze. A jutalék meg megy nektek. :-) Mindenki jól jár.

szbszig 2008.11.03. 23:26:51

hk.youtube.com/watch?v=Dy9LdVO6l9k&eurl=http://index.hu/tech/net/ggl10thfu/

Úgy látszik, a mostani világválság idején tényleg nagyon népszerű ez a téma...

petrovip · http://noba.hu 2008.11.03. 23:27:10

blog.noba.hu/noba/entry/mikrohitel_rászorulóknak

petrovip · http://noba.hu 2008.11.03. 23:28:29

blog.noba.hu/noba/entry/mikrohitel_r%C3%A1szorul%C3%B3knak

is 2008.11.03. 23:29:51

petrovip: nekem van jó projektem, ha neked van csapatod, meg tőkéd :-)

cu2 · http://zandagort.hu/ 2008.11.03. 23:35:02

en.wikipedia.org/wiki/Grameen_Bank

A80 2008.11.03. 23:43:50

Hogyan tudod kikényszeríteni, hogy visszakapd a pénzed?

Ha közvetít az üzemeltető, akkor azt végképp tilos, hogy ő szedje össze a pénzt és adja oda másoknak, mivel ezzel a tiltott hitelezésnél egy sokkal üldözendőbb tevékenységet is megvalósít: a tiltott betétgyűjtés.

A kamatmentesség tök mindegy, mivel kb. 50-100%-os kamat kellene ahhoz, hogy akik adják, azoknak is megérje.

Mivel a rendszer nem hatékonyan működik, én úgy gondolom, hogy csak több millió forintos tételeknél működhet jól, ahol a hitelező jól meg tudja nézni, hogy kinek és mire ad kölcsön, kérhet zálogot, esetleg beszáll a vállalkozásába mint csendestárs. Utóbbi egy működő dolog, csak nem hitelnek, hanem kockázati tőkének hívják.

budoscigany 2008.11.04. 03:34:19

Mi a fenéért adjak én kölcsön valakinek, ha egyátalán nem keresek rajta semmit, úgyanakkor a pénzemet is kockáztatom. Ennél már sokkalta egyszerűbb ha a mondjuk valakinek van egy jó 5lete, akkor csinál a weblapjára egy egyszerű "támogass" box-ot és csókolom.

Gilderoy 2008.11.04. 07:33:23

pitaa 2008.11.04. 08:14:33

missparker · http://hogyvolt.blog.hu/tags/a_kam%C3%A9leon 2008.11.04. 08:49:42

Gilderoy: jó meglátás!

ladislaus 2008.11.04. 08:56:43

PTK nem engedi a kamatot es a kolcsont? Miert nem? Ez szerintem hulyeseg!

Amugy pedig ismerosnek kolcsont (nagy osszegben 5000ft felett) ezentul nem! Volt hogy 3 honapos havi 5000 ft-os csuszast kellett mar mar engem idegesito modon visszakernem. SOHA!

TuskóHopkins 2008.11.04. 09:06:08

Helmeczi Tomi 2008.11.04. 09:36:29

És itt meg is ragadnám az alkalmat arra, hogy mély szégyenre szólítsam fel az iwiw régi és új gárdáját meg a T-t, hogy hagyja, hogy az iwiw úgy, olyan mocskosan fosul működjön / ne működjön ahogy most teszi.

SZÉGYELJÉK MAGUKAT. Magyarország nem érett meg a Web 2.0-ra, plain textre max! Undorító!

petrovip · http://noba.hu 2008.11.04. 09:49:18

A80: kikényszerítés jogi úton, ha a hitelező is úgy akarja. más kérdés, hogy ténylegesen behajtható-e, ez egy kockázat. Betétnek nem minősül, lásd betét definicióját + a pszáf állásfoglalása is fennt van. 50-100% kamattöbblet túlzás, külföldi példák szerint 0,5% és 3-4% között van a bedőlési arány. A rendszer meg pont hogy az internet miatt tud hatékonyan működni, de ez hosszabb téma :)

bc.: igazad van, kamatmentesség komoly probléma. Amíg ez korlát van, addig is reméljük az ismerősi meg karitatív típusú kölcsönök alaphangon elviszik a dolgot. Végül is pár ezer forint bizalmat egy szimpatikus projektre szavaszhatsz ismerősnek vagy ismerős ismerősének is.

gilderoy: szerinted az APEH nem egyszerűbben lát bele a bankszámládba? vagy bármibe...

ladislaus: PTK engedi a kölcsönt, a HPT nem engedi az üzletszerűt, de lásd bővebben a hitelező kérdések alatt a szájton. Többeközt a nyaggatási macerától szabadulhatsz meg

missparker: eldöntheted jogi útra küldöd az ügyet, adsz haladékot vagy elengedheted a kölcsönt

TuskóHopkins: ezt így nem ismerem, de érdekes

whiteless: Té monnyon le? :) Hidd el nem fogjuk hagyni, hogy akadozzon, most már van tőke

Helmeczi Tomi 2008.11.04. 09:57:52

Azt mi tudjuk, hogy a reklámbevétel az oldalak letöltéséből adódik, de azt Ti nem tudjátok, hogy ha 1 hülyét is meghagytok 10 fillérért és nem törlitek, akkor majd mi 100-an fogunk törlődni 10 forintért és megyünk át csőstük Facebook-ra meg MySpace-re. Miért? Mert ott foglalkoznak az emberrel és nem puszta statisztikai adatok vagyunk.

Gondoltad volna Péter, hogy ha írok egy Facebook supportnak vagy bármilyen külföldi vagy akár magyar site supportjának, akkor 24 órán belül biztosan kapok választ? Azt tudtad, hogy az iwiw-nek semmi supportja nincs? A szerencsétlen emberek fórumokba írják a kérdéseket amiket a USEREK VÁLASZOLNAK MEG mert az iwiw részéről SEMMILYEN FEEDBACK NINCS. SEMMI! És ez megy 2 éve.

Petrovics Péter, Ön erre büszke?

petrovip · http://noba.hu 2008.11.04. 10:18:15

WL: Az iwiwre büszke vagyok. Arra nem vagyok büszke, ahogy működik és ahogy fejlődik ennyi idő után. Még akkor sem, ha két éve semmi közöm hozzá.

Komolyan 24 órán belül válaszolnak a facebookon? Mindjárt kipróbálom. :)

Persze egy ingyenes oldal más műfaj, mint egy, a pénzeddel foglalkozó szájt. Megértem a kételyeid, remélem rá fogunk tudni szolgálni a te bizalmadra is.

Helmeczi Tomi 2008.11.04. 10:31:53

Könyörgöm, egy SQL query-ről beszélünk 2008 -ban. Jah, de nézzedmá, ott egy új izé, iWiW díjcsomag, amire még Istennek és a marketing nagy selectjeinek hála jogosult is vagyok! Hát ki hitte volna! Arra, hogy közösségi site-on keresgessek a 3 anna ismerősöm között 550 emberből? Arra nincs :D Röhej komolyan. Ennél csak a világlaszóló gadgetek voltak jobban. Rendszerösszeomlás napi szinten erre ki jön egy OSX-es gadget meg egy Vista-s amit a kutya nem használ. Erre tényleg csak annyit tudok mondani, hogy bravó. És ezek és hasonló emberek keresik ma magyarországon hülyére magukat az IT szektorban, a magamfajta kis supportos köcsögök meg... Nah, mindegy.

Helmeczi Tomi 2008.11.04. 10:33:11

Zenyatta Mondatta 2008.11.04. 10:38:55

jó, hogy egy egyszerű tréfával lerendezed a support kérdést ("Komolyan 24 órán belül válaszolnak a facebookon? Mindjárt kipróbálom. :)", de két évvel ezelőtt sem volt support, sőt, ki is volt írva (lehet, hogy most is kivan), hogy csak angolul várjátok a kérdéseket/problémákat, és nem vállaljátok, hogy válaszoltok. Szóval, ha az iwiwből (akár a két évvel ezelőttiből) indulunk ki, a stabilitásából, meg a fenntartók userekhez való hozzáállásából, hát, lehet, hogy nem kellett volna említeni erényként az iwiwet...

Ráadásul, ha mondjuk azért dől a szájt, mert pl. adótartozás keletkezik, akkor a letéti számlát is viszi az APEH.

De egyébként sok sikert, csak legyen support.

moli 2008.11.04. 11:24:41

komuves/vizszerelo ismerossel tilos lakastfelujitani, mert ha elbassza (mert elbaszTa.), sehogy se tudod szamonkerni, mert a karodnal sokkal nagyobb erteku vagyonod mehet ra (baratsag, rokonok).

en mar tudom. igy jartam. pedig ez regi bolcsesseg, megis beleestem. hiaba, az ember csak a sajat szemenek hisz...

tóbiás · http://poorn.hu 2008.11.04. 13:30:23

Hozzászóló 2008.11.04. 14:55:48

"Szerződéseinket érhető nyelven írtuk."

Weehheehe. Érem én.

agyatlanka · http://agyatlan.blog.hu 2008.11.04. 15:42:58

Én nem adok senkinek, nekem se ad senki!

[/troll]

petrovip · http://noba.hu 2008.11.04. 15:52:52

Zenyatta: Épp azért van letéti számla, mert nem így van. A letéti számlán lévő pénzek mindenkor a felhasználók tulajdonát képezik, vagyis csőd esetén nincsenek benne a csödtömegben. Ilyenkor a számlát vezető bank (Ptk. szerint) nekik köteles kifizetni az ott lévő összegeket. Ezt a felhasználási feltételekben törvényi hivatkozásokkal együtt világosan ki fogjuk fejteni.

Support pedig lesz, ezt nem lehet másként!

baráti kölcsön téma: egyrészt nemcsak baráti kölcsön, hanem jó projektekbe is adhatsz. Ha elindulunk a konkrét példákból talán jobban látszik majd.

Addig inkább csak lehetőség támogatásra meg kipróbálásra. Azért ne feledjük, hogy a baráti kölcsönnel pont egy komoly probléma, hogy kellemetlen visszakérni. A noba megcsinálja ezt helyetted. Ez akkor is hasznos, ha csak 3-4-en dobtok össze egy kölcsönt. Ha meg 10-20-an, akkor azt meg nyilvántartani elég kemény...

Alapvetően sajnos igazatok van, ez a max 0% kamat súlyos kompromisszum. Viszont hosszútávra tervezünk és reméljük sikerül elérni, hogy lehessen itthon is amit pl. Lengyelországban vagy Olaszországban is lehet. Végül is senkinek nem jó, ha emiatt a magyar piacot külföldi szolgáltatás tudja csak kiszolgálni ...

morpet1 2008.11.04. 16:06:25

Amúgy én is azt gondolom, hogy a honi kulturális és szabályozási környezet egyaránt nem kedvez a külföldön sikeres (?) modell hazai adaptálásának. De a kamatmentesség kikerülését is gyorsan meg kéne oldani, mert nem fair, hogy valakik összedobnak egy összeget egy projektre, amely aztán szerencsés esetben komoly hasznot is hoz a projekt tulajdonosának, miközben akik összedobták a pénzt, sem kamatban, sem a haszonból nem részesülnek. Ha pedig csupa nonprofit projekt indul, akkor minek visszafizetni a pénzt, akkor szóljon az egész az adományozásról.

Petrovip azt mondja, az adjon 13 milliót, akinek van 13 milliárdja. Tehát az adjon 1000 forintot, akinek van 1 milliója, és csak az dobjon be akár több projektre is összesen 20 ezret, aki 20 millióval rendelkezik? Akkor azért ez nem egy tág kör a lakáshitelekkel eladósodott országunkban...

GYUSZI BACSI · http://www.fizetesem.com 2008.11.04. 17:35:57

de ha tizen-huszon ezer Ft-okkal beszáll pár tucat ember, attól tartok nagyon sokáig fog tartani, mire egy projekt el tud indulni (217 ezer Ft-tal semmit nem lehet kezdeni)

meg azt is korlátoznám, hogy mikor lehet azt a pénzt visszavenni (ha bármikor kivehető, akkor az nem segíti ki a kölcsönkérőt, mert nem számíthat a pénzre)

ha valaki beruház a pénzből, ez a pénz nem lesz a számlán, miből vehetem ki bármikor (és miért is akarnám kivenni bármikor, a banki lekötött betétet sem vehetem ki)

morpet1 2008.11.04. 17:45:28

GYUSZI BACSI · http://www.fizetesem.com 2008.11.04. 18:03:56

ezt találtam a hitelezői kérdéseknél:

"Számlád és kölcsöneid történetét naprakészen, online elérheted. A pénzedet bármikor kiutalhatod saját bankszámládra."

ha kiutalom a saját bankszámlámra, az nem visszavétel? akkor valamit nagyon félreértek (:

morpet1 2008.11.04. 19:10:43

smidgen 2008.11.05. 10:03:41

lifelike 2008.11.05. 14:28:27

ha ez a cucc eletkepes lesz itthon akkor lesz***om magam (na jo, nem)

nem tudom elkepzelni hogy barkinek megerje az uzemeleteton kivul

...

viszont en is szeretnem azok szamat gyarapitani, akik rondan leszoljak az iwiwet, 2 evvel ezelotti allapotaban is!

akinek ahhoz koze van az ne csinaljon tobbet semmit a weben

megyo 2008.11.05. 15:50:08

Amig nem változnak jogszabályok, addig nem fog itt a kor igényeinek megfelelo mennyiségű szélerőmű épülni. erre egy példa: egy ismerősöm ebbe a buliba utazik, szélerőmű. megcsinálta a céget, odamegy a hivatalhoz, szeretnék építeni egyet. a jogszabályok megengedik a hivatalnoknak, h önzően eldöntse, megkapja e az engedélyt vagy sem. így persze kérhet érte pénzt is, hiszen csak rajta mulik, akkor miért ne kérjen...

azóta romániában munkálkodik az ember, rohadjon meg a magyar jogalkotás.

az ilyen jogi környezetek átszabására lehetne pénzt adni pl, vagy csak simán szélerőművekre, és ha elegendő számú kezdeményezés regisztrálódik, talán maguktól változnak a jogszabályok.

amugy offline adsz hitelt bélának, a komának, először életedben. és nem kapod vissza. miben másmint online? vagy ha visszakapod, zero kamat, mert béla a koma, az miben más? tudtátok, hogy van alapitvány mozgássérültek segédeszközeinek beszerzésére, vagy mittoménmire? tudjátok, hova kell küldeni a pénzt? szerintem az ilyenekre jó megoldás a noba.hu, és nem néztem utána, nem is értek tulzottan hozzá, de nem kötelező neki az iwiwes annakeresőmotorral dolgoznia. vagy bármilyen más motorral.

tovább megyek.

ki az aki torrentezik, és zárt portálokon regelt? ott olyan kőkemények a szabályok, úgy a szádbaszarnak, annyira szlengben vannak meg a szabályok, h az ember meg sem mer nyikkanni, teszi, amit tennie kell. és lásd, a szabályok betartása közösséggé formálja a dolgot. aki meg kilóg, annak viszlát, buktad a tagságod, a jó arányod, rossz helyen tetted fel a kérdést, bannolva vagy. visszajöhetsz, csak meg kell másznod a ranglétrát.

ilyen szoros feltételek mellett minden további nélkül mehet a dolog, habár ilyen feltételeket legális környezetben nehéz biztositani (habár olvassátok el az google, microsoft, virusirtók, e-mail szolgáltatók felhasználói feltételeit. nem kaptok sok esélyt...).

az egyetlen, ami szvsz halára itélheti a dolgot, az a személytelenség.

az ember odamegy a cimbihez, de 20x meggondolja, kérjen e pénzt. nem, nem kér, gáz, nem tom visszafizetni. odamegy a bankhoz, csokolom, kell pénz, megkapja, aztán csúszik a fizetéssel, kap egy levelet, meglátogatja egy emberke, éjjel zaklatják telefonon...

nem ez sok. felmegyek a netre,kérek kölcsönt online userektől, max kapok pár e-mailt, stb, és mire eljut az ember, h késedelmi kamatostul, biróságis többletköltségekkel terhelve visszafizesse, már semmi se marad neki. akkor már inkább kalapálja el 2 héten belul az ember, és fátylat rá.

szerintem.

gaze762 2008.11.05. 20:27:44

Wiw: persze, kalap szar, de erről a jelenlegi kakiról már nem Mr P tehet.

Kamat: akkor a rendszer "jutalmazza" a pénzben kölcsönadókat. Ha pénzben nem lehet, akkor találja ki hogyan. Kedvezmény-pont rendszer, vagy barterban olcsóbban lehet venni mozijegyet, ruhát, hamburgert, akármit.

És akkor a 'rendszer' is partner lesz...

Bizalom: Vaterán is ott van a bizalom kérdése, oszt mégis működik. Mert az internet és az adatbázis kezelés elég jó statisztikát tud biztosytani (a bizalom is egyfajta statisztika alapján történő döntéshozás..)

Kérdés persze, hogy mekkora tételekről beszélünk. Minél többen vesznek részt a buliban, annál jobb egyénenként is a ráta. Így előfordulhatna, hogy mondjuk 2000-en dobnak be fejenként 5000 forintot, így egyénenként is kisebb a kockázat. Persze, cserébe a 'rendszernek' (vagy nevezzük Banknak?) érdekelté kell tennie a tagokat abban, hogy pénzt tegyenek a rendszerbe (üzleti szektorban ez ugye a kamat), és azt az összeget később még növeljék is (mert hiába lenne bent 1.000.000 user, ha mindenki csak 20 forintot ad kölcsön)

Most én se fogom megveregetni a fejlesztők vállát, hogy ihajj fiúk ez már megint mennyire eredeti ötlet (kb mint a wiw) de 'best practice' ahogy az angol mondja. Ötlete mindenkinek van... de ha valaki meg is tudja csinálni, akkor miért ne csinálná meg, még ha az nem is egy eredeti saját gondolat? Vagy üljünk inkább tovább köldöknézősben?

Persze, a logika és az igazsáérzet azt diktálná valahol, hogy ha valami ennek ellenére is szar, akkor az bukjon el, de hát a "magyar világ" egy dimenziókapu az irracionalitás világába...

atleta.hu · http://www.atleta.hu 2008.11.06. 12:05:23

> szívesen be is szállok de ha tizen-huszon ezer Ft-okkal

> beszáll pár tucat ember, attól tartok nagyon sokáig fog

> tartani, mire egy projekt el tud indulni (217 ezer Ft-tal

> semmit nem lehet kezdeni)

Akkor nezd meg a kiva.org-ot. Ott harmadik vilagbeli embereket tamogathatsz, emiatt a 10-20e Ft amit amit emlitettel, eleg ertelmes osszegnek szamit. (Amikor en neztem 500-1000 USD kozott kert a tobbseg.)

davidtimar (törölt) · http://timardavid.com/blog/ 2008.11.06. 12:17:11

www.lendingclub.com/home.action

joskafiser 2008.11.07. 12:14:07

Igy azert annyira nem nehez. (esetleg meg akarjak venni ? :-) )

Pl Generalmedia (vagy akarki mas) akarmilyen oldalindulasai kapcsan miert nincsenek ilyen szalagcimek? (meg a webisztanon sem, ami -tudjuk :-)) - maganblog :-) )

Egyebkent sajnos a szavahihetosegre ("Hidd el nem fogjuk hagyni, hogy akadozzon, most már van tőke ") elegge ranyomja belyeget a multbeli kritikan aluli programozasi teljesitmenyetek.

Persze legyen sikeretek, adjanak az emberek kolcson egymasnak 0% kamatra, ugy hogy vagy visszakapjak a kocsont vagy nem, mikozben ti levesztek 2%-t.

Sikeruljon ;-)

Zenyatta Mondatta 2008.11.07. 13:05:27

"Gratulálok" az Indexnek, hogy sikerült megtalálni hosszú idő után az igazi értéket a magyar fejlesztések között...

GYUSZI BACSI · http://www.fizetesem.com 2008.11.07. 21:51:27

de azért az index főoldal-főhely télleg jól jönne hehe

Fashionistas 2008.11.07. 23:18:04

Ennyi...

Fashionistas 2008.11.07. 23:29:34

Nekem van egy projektem amit szeretnék megvalósitani. Szivesen lennék az első januárban! :)

Amúgy most beadom ezt a projektet a Spin off start up pályázatra melyet a Graphisoft és az Ernst and Young támogat.

Ha érdekli az ajánlatom kérem keressen meg. info@izoom.hu

Köszönettel: Fentősi Gábor

gaze762 2008.11.09. 15:23:31

érdekes.

kamatot nem kap aki kölcsön ad, de róla még lehúztok egy kis pénzt. és még az sem garantált, hogy visszakapja.

éééééérdekes üzletpolitika.

Esetleg javaslat, hogy a VISSZAFIZETETT kölcsönökből vonjatok le jutalékot. Az úgy talán mégsem annyira .... (ide gondoljon mindenki egy jelzőt)

Mert ugye ha már baráti alapú kölcsönökről beszélünk a cső egyik végén, akkor a másikon meg ne jöjjünk azzal, hogy ez egy üzleti alapú vállalkozás.

petrovip · http://noba.hu 2008.11.10. 12:53:43

Azért csak az egyik oldalon van díj, mert már a 0% kamat is probléma, a hitelezőt nem terhelnék még plussz díjjal is. Ha fizetik rendesen a kölcsönét, akkor legalább annyit kapjon vissza, amennyit belerakott.

A működési költségeket a 2% csak nagy számoknál tudja fedezni. Persze nem tudom milyen bevételekkel és költségekkel számoltál. Érdemes összevetni más pénzügyi közvetítők díjaival, szerintünk messze alatta van.

MTHRFCKR84 - a Hitel Vadász · http://hitel.besthungary.hu 2008.11.12. 11:52:27